Tu viens d’acheter un véhicule à l’étranger (Allemagne, Belgique…) ou tu fais revenir une voiture depuis les DOM ? Problème classique : la carte grise française n’est pas encore là, mais tu dois assurer et rouler. Bonne nouvelle : il existe plusieurs solutions, à condition de choisir le bon identifiant (plaque, CPI, WW, VIN) et de rester carré côté papiers.

Avant tout : tu es obligé d’assurer, même si la carte grise n’est pas définitive

Dès qu’un véhicule circule (ou même stationne sur la voie publique), l’assurance responsabilité civile (RC) est obligatoire. L’erreur fréquente, c’est d’attendre l’immatriculation définitive “parce que le vendeur a déjà une assurance” ou “parce que c’est provisoire”. En pratique, au moment où tu prends le véhicule, c’est à toi de le couvrir.

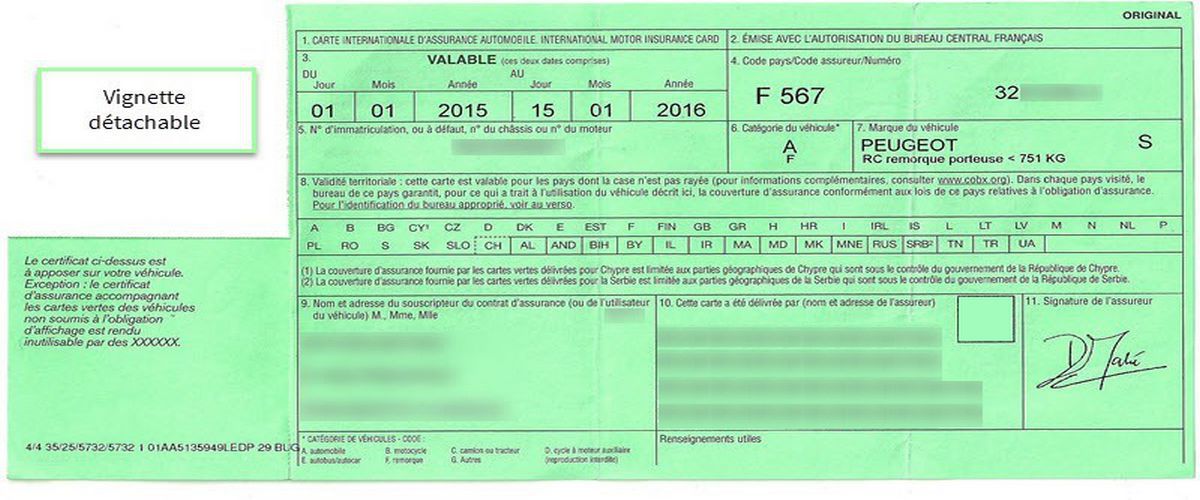

Objectif : obtenir une RC valide rapidement, avec un numéro qui permet à l’assureur d’identifier le véhicule (plaque étrangère, CPI, WW ou VIN).

Les 4 solutions d’assurance possibles (selon ta situation)

1) Assurer avec la plaque étrangère (le plus simple si tu rentres immédiatement)

Si le véhicule arrive avec une immatriculation étrangère encore valide (et des documents cohérents), tu peux souvent souscrire une assurance provisoire basée sur cette plaque, le temps de faire les démarches françaises.

- ✅ Rapide si tu as : carte grise étrangère, acte de vente/facture, identité, permis.

- ⚠️ Attention : si la plaque étrangère est radiée/expirée, ça se complique.

- ⚠️ Certains assureurs demandent en plus le VIN (numéro de châssis).

2) Assurer avec le VIN (numéro de châssis) : utile quand tu n’as pas de plaque exploitable

Si tu n’as pas encore de plaque (ou une plaque non exploitable), certains contrats peuvent démarrer sur le VIN. C’est typique quand le véhicule est sur plateau, en transit, ou quand l’immatriculation étrangère n’est plus active.

- ✅ Solution “tampon” quand il manque l’immat.

- ⚠️ Tous les assureurs ne le proposent pas.

- ⚠️ Dès que tu obtiens un CPI/WW, il faut mettre à jour l’identifiant du contrat.

3) Assurer avec le CPI (certificat provisoire d’immatriculation) : quand la démarche ANTS est lancée

Une fois la demande d’immatriculation déposée, tu peux obtenir un CPI. Il te permet de circuler en France en attendant la carte grise définitive. Côté assurance, le CPI est un identifiant propre, clair et généralement bien accepté.

- ✅ Dossier “propre” : l’administration est lancée, l’assurance suit.

- ⚠️ Le CPI a une durée de validité : ne laisse pas expirer la situation.

4) Assurer avec des plaques WW : la solution “import” la plus connue

Les plaques WW sont l’immatriculation provisoire classique pour les véhicules importés (ou en attente de dossier finalisé). Depuis le 1er janvier 2026, tu verras de plus en plus de plaques WW sur fond rose (nouvelle règle). Assurance possible, et même obligatoire : la WW sert justement à rouler légalement pendant la phase provisoire.

- ✅ C’est pensé pour l’import : lisible, reconnu, cadré.

- ✅ Très compatible avec une assurance temporaire.

- ⚠️ La WW a une durée limitée : anticipe le passage en immat définitive.

Import Allemagne / Belgique : les points qui bloquent le plus souvent (et comment les éviter)

Le “trou” entre l’achat et la circulation

Beaucoup achètent, récupèrent le véhicule et se retrouvent coincés : pas de plaque exploitable, pas de CPI, pas de WW. Résultat : véhicule immobilisé, stress, et parfois des trajets faits “au feeling” (mauvaise idée).

Le dossier incomplet

- Certificat d’immatriculation étranger incomplet / non conforme

- Facture ou certificat de cession flou (dates, identité, VIN)

- Contrôle technique non reconnu / expiré

- Quitus fiscal / démarches manquantes

Astuce terrain : le trio qui débloque 80% des situations côté assurance : VIN + preuve d’achat + document d’immatriculation (même étranger).

Import depuis les DOM (ou véhicule arrivé en métropole) : ce qui change

Quand un véhicule vient des DOM (Réunion, Martinique, Guadeloupe, Guyane), on a souvent : une immatriculation existante, des délais de transport, et une période où le véhicule doit être assuré alors que les démarches administratives ne sont pas finalisées.

- ✅ La logique reste la même : il faut un identifiant assurantiel exploitable (plaque, CPI/WW, ou VIN).

- ⚠️ Le délai logistique peut pousser à choisir une couverture courte au départ, puis à prolonger si besoin.

Quelle durée choisir ?

Ton enjeu, c’est d’être assuré tout de suite, sans payer 12 mois si tu sais que tu vas basculer en contrat annuel une fois la carte grise reçue. Voilà l’approche la plus rationnelle :

- 1 à 3 jours : rapatrier / déplacer / sortir d’un dépôt / trajet unique.

- 1 à 2 semaines : import en cours + attente de CPI/WW ou RDV administratif.

- 1 mois : cas le plus fréquent (dossier ANTS, délais, plaques provisoires).

CTA : Besoin d’une couverture immédiate ? Fais ton devis d’assurance temporaire en 2 minutes.

Liens utiles : Assurance temporaire 1 jour · Assurance temporaire 3 jours · Assurance temporaire 15 jours · Assurance temporaire 1 mois

Documents souvent demandés pour assurer un véhicule importé

- Pièce d’identité + permis de conduire

- Justificatif de domicile

- Carte grise étrangère (ou document d’immatriculation)

- Facture / certificat de cession

- VIN (numéro de châssis)

- Si dispo : CPI ou WW

Plus ton dossier est net, plus ça va vite. Le vrai frein, ce n’est pas “l’import”, c’est l’identifiant et la cohérence documentaire.

FAQ – Véhicule importé et assurance avant immatriculation

Est-ce que je peux rouler sans assurance si je suis “en attente de carte grise” ?

Non. Attente ou pas, tu dois être assuré au minimum en responsabilité civile si tu circules (et même si tu stationnes sur la voie publique).

Quelle est la meilleure option : plaque étrangère, VIN, CPI ou WW ?

En pratique : WW (si import + besoin de rouler) ou CPI (si démarche ANTS lancée). Le VIN sert surtout de solution de transition quand tu n’as pas de plaque exploitable.

Les plaques WW roses, ça change quoi côté assurance ?

Rien sur le principe : c’est une immatriculation provisoire, donc assurable. Le changement est visuel/réglementaire sur le format des plaques, mais l’obligation d’assurance reste la même.

Et si mon véhicule est immobilisé parce que je n’ai pas le bon papier ?

Dans ce cas, on traite d’abord le point “identifiant exploitable” (VIN/CPI/WW) + dossier. Tu peux aussi consulter l'article “véhicule immobilisé / fourrière” si ça colle à ta situation.